Etiqueta: educación financiera

Firmaba muchos 2024 🤗 . Un buen año para la inversión pasiva. Caso de Indexa Capital

1 enero 2025

¡Hola!

Hace unos días un viejo gran amigo me contactó para pedirme un ejemplar del libro que escribí hace unos años sobre educación financiera —dice que no se había enterado que tenía un libro sobre esta temática, algo totalmente comprensible: como escribo sobre tantas cosas tengo a la gente despistada, jeje.

Esta conversación volvió a ponerme sensible sobre el tema de la educación financiera, o más bien, sobre la falta de educación financiera en la población general.

Precisamente esta fue la motivación que tuve para escribir el libro: contar mi caso y generar confianza para que cualquiera pueda sacar un poco de rentabilidad a sus ahorros.

En el libro compartí las rentabilidades que llevaba obtenidas en uno de los roboadvisors en los que invierto (Indexa Capital). Creo que hoy, primer día del 2025, es un buen momento para hacer balance y ver cómo se ha comportado mi cartera estos años atrás. La pego aquí:

Rentabilidad de la cartera de aabrilru en Indexa entre 2017 y 2024

Esta es una cartera de riesgo 6/10. Sale aproximadamente un 6 % al año. Ten en cuenta que esto es gestión pasiva (fondos indexados). Esencialmente no te tienes que calentar la cabeza en nada. Programas una transferencia automática, si quieres, y las órdenes de compra se van generando automáticamente. En mi libro explico con bastante detalle cómo funciona.

Está claro que algunos años se pierde y otros se gana, pero un 6 % al año lo firmaba yo ahora mismo con los ojos cerrados 🤗. Por ejemplo, la tasa que saco con los alquileres de los pisos (cuando los tengo alquilados) puede estar alrededor de un 8%; la diferencia no es mucha, como ves, con la salvedad de que los pisos dan bastante el follón y con los roboadvisors el follón es cero.

Mira, comparto aquí la expectativa de rentabilidad de mi cartera, el desempeño real frente al esperado (la línea azul es cómo se ha comportado hasta ahora):

Desempeño real vs. proyectado cartera Indexa aabrilru (hasta 2024)

Como puedes ver estamos por encima de lo esperado. En realidad la rentabilidad esperada de la cartera es de poco más de un 2 % al año, así que podríamos considerar que este buen comportamiento es una anomalía.

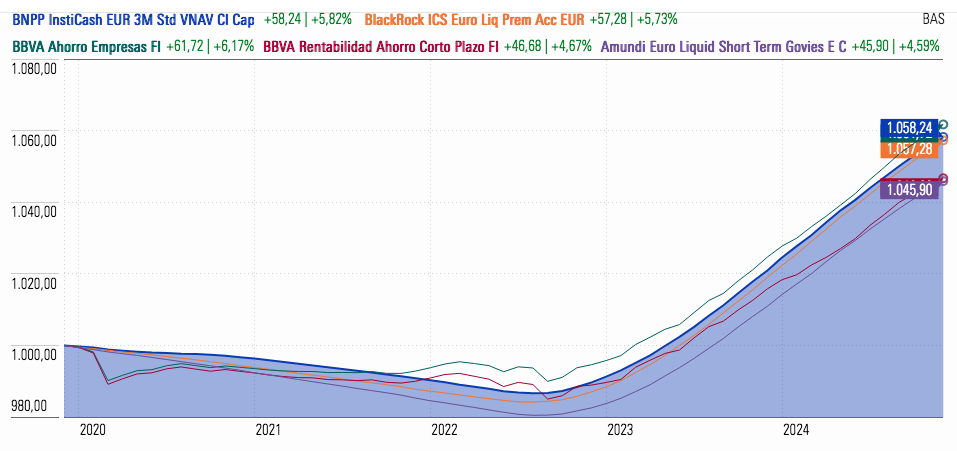

Descubriendo nuevos instrumentos: los fondos monetarios

A finales de 2023 y principios de 2024 descubrí los fondos monetarios. Sobre estos no hablo en el libro porque no los conocía. Los fondos monetarios tienen un riesgo 1 (probabilidad de perder muy baja) y en los últimos meses han estado dando poco más del 3 %. Con la bajada de los tipos de referencia irán para abajo, pero está bien conocer esta opción para escenarios de tipos altos de interés (las empresas los usamos para colocar picos de tesorería).

Mira aquí algunos en los que tenemos posiciones:

Ejemplos de fondos monetarios

Como puedes apreciar, en el momento que comenzaron a subir los tipos la rentabilidad de estos fondos también subió, pareja a los tipos; como ahora los tipos bajarán, aunque quizá no tan rápido como lo previsto, habrá que estudiar si sigue siendo conveniente tenerlos en cartera.

*****

Como ves, tener tus ahorros invertidos en productos bastante cómodos (de no muy alto riesgo) no es difícil. No tienes que hacer ningún curso ni seguir a ningún gurú de internet. Es una cuestión bastante sencilla. Pero ojo porque hay años buenos pero también años malos… ¡eso hay que tenerlo en cuenta!

Pues nada, tan solo quería compartir contigo este cierre de 2024. Por cierto, si en algún momento te animas a invertir en INDEXA o en MyInvestor puedes usar este código de invitación con el que te hacen un regalo a ti y a mí si lo usas:

- Invitación para INDEXA: http://bit.ly/invitacion-indexa-angel

- Invitación para MyInvestor: http://bit.ly/invitacion-myinvestor-angel

Ah. Un último aviso. Los asesores de banca privada (afortunadamente tengo acceso a estos grandes profesionales en varias entidades), no ven con buenos ojos entrar ahora en renta variable. La acumulación de un 40 % de ganancias en los últimos períodos invita a pensar que más pronto que tarde tendremos un gran ajuste (=descalabro)… Lo comento porque entrar ahora en renta variable puede dar sustos —a no ser que tengas estrategias de trading, eso es otra cosa.

Abrazos, abrazas y ¡feliz cambio de dígito!

Angel.

¡Nuevo libro!: «Cómo invertir tus ahorros a los veintitantos o más sin ser un experto. Introducción a la inversión (Bulidomics II)»

1 diciembre 2020

¡Hola coleguis!

El otro día presenté mi nuevo libro, el segundo de la serie Bulidomics. No os voy a calentar mucho la cabeza aquí con él. Tan solo os quiero decir que es un libro de divulgación sobre inversiones.

Quizá no estéis preocupados por cómo invertir vuestros ahorros, o quizá lo estéis haciendo solamente con vuestro banco tradicional (muy probablemente caro en comisiones). Sea como sea, que sepáis que este es un tema importante, cómo invirtamos nuestros ahorros hoy (en realidad, cómo lo hagamos todo hoy), va a determinar nuestra felicidad de mañana. Y es fundamental hacerlo desde muy joven: si tienes 23 años, mejor que 33, y que 43 y que 53 ¡cuanto antes mejor!

Probablemente pienses que esto de invertir es para grandes fortunas y gente rica, pero no, cualquiera que tiene 5 céntimos ahorrados ya es un inversor y ¡debería estar preocupado por sacarles una rentabilidad! —no podéis ni imaginar cómo se devalúa el dinero con el paso del tiempo = inflación.

Es un libro muy personal escrito para amigos. Me preocupa que mis amigos y familiares tengan una estrategia difusa invirtiendo sus ahorros (o directamente, no tengan estrategia), y por eso decidí invertir un mes y medio en poner en este trabajo gran parte de mi conocimiento.

Aquí os dejo el vídeo de la presentación que hice el otro día:

Y aquí podéis tener acceso al libro: https://bulidomics.com/educacionfinanciera

Ya sabéis que no gano un duro con esto. No tengo tele en casa, ni Netflix, ni novia, ni hijos… así que tengo mucho tiempo libre y poca gente a la que contarle cosas, un caldo de cultivo ideal para hacer crecer mi vocación de escritor-divulgador 😂 —no con la intención de hacer negocio, sino de dejar un legado en mi vida 🤗.

¡Espero que os aporte alguna utilidad!

Besos y besas.

Angel.